Ψηφιοποιώντας τις ανθρώπινες Σχέσεις

Στο παρόν άρθρο εξετάζεται η προοδευτική ψηφιοποίηση των ανθρώπινων σχέσεων μέσα από μια κατηγορία μηχανισμών γνωστών με την ονομασία «συστήματα φήμης», τα οποία στηρίζονται στην αξιολόγηση και, στη συνέχεια, βαθμολόγηση της ανθρώπινης συμπεριφοράς. Αναλύονται τόσο η χρησιμότητα όσο και τα προβλήματα ή οι κίνδυνοι που μπορεί να προκύψουν από αυτά και εξετάζονται ζητήματα που αφορούν τη διαμόρφωση των κριτηρίων αξιολόγησης, την αποδυνάμωση (ή μη) των διακρίσεων, την ολοένα αυξανόμενη ισχύ των πλατφορμών, τα όρια της ιδιωτικότητας και την αυθεντικότητα της σύγχρονης ηθικής. Στόχος του άρθρου είναι να αναδειχθεί το πώς τα συστήματα φήμης παύουν να αποτελούν απλά χρηστικά εργαλεία και μετατρέπονται σταδιακά σε ισχυρούς ρυθμιστές της κοινωνικής και οικονομικής ζωής των πολιτών.

Εισαγωγή στα Συστήματα Φήμης[1][2][3]

Τα (ψηφιακά) συστήματα φήμης (reputation systems) είναι αλγόριθμοι που επιτρέπουν σε ψηφιακές πλατφόρμες και διαδικτυακές κοινότητες να συγκεντρώνουν και να δημοσιεύουν αξιολογήσεις και να υπολογίζουν βαθμολογίες σχετικά με τις ικανότητες, τις γνώσεις, τις υπηρεσίες και, γενικότερα, τη συμπεριφορά των χρηστών τους. Οι αξιολογήσεις που έχει δεχτεί ένας χρήστης διαμορφώνουν μια βαθμολογία γι’ αυτόν, η οποία εκφράζει και τη φήμη που έχει ο χρήστης αυτός μέσα στην αντίστοιχη κοινότητα. Όμως, κάθε πλατφόρμα σχετίζεται με έναν συγκεκριμένο τομέα της κοινωνικής, επαγγελματικής ή άλλου είδους δραστηριότητας ενός ανθρώπου. Άρα, η αντίστοιχη βαθμολογία αποτελεί μία μόνο έκφραση της (θετικής ή αρνητικής) φήμης που αποκτά κάποιος στις συναναστροφές και τις συναλλαγές του με άλλους στον τομέα αυτό, και όχι κάποια ευρύτερη “κριτική” που γενικεύεται σε κάθε πτυχή της ζωής του.

Τέτοια συστήματα μπορεί κάποιος να συναντήσει σε πλατφόρμες ηλεκτρονικού εμπορίου (π.χ. Skroutz, Amazon) ή δημοπρασιών (π.χ. eBay), όπου οι αγοραστές αξιολογούν τους πωλητές, σε πλατφόρμες παραγγελιών (π.χ. e-food, Wolt), όπου οι καταναλωτές αξιολογούν τα καταστήματα εστίασης από τα οποία έχουν παραγγείλει, σε φόρουμ συζητήσεων (π.χ. Reddit, Quora, Stack Exchange), όπου οι χρήστες αξιολογούν τη συνεισφορά των άλλων χρηστών τόσο σε απαντήσεις όσο και σε ερωτήσεις, σε πλατφόρμες ενοικίασης καταλυμάτων (π.χ. AirBnB, booking.com, TripAdvisor), όπου οι ενοικιαστές αξιολογούν τα καταλύματα (ενώ, σε κάποια από αυτά, και οι ιδιοκτήτες των καταλυμάτων αξιολογούν τους ενοικιαστές), σε πλατφόρμες εξεύρεσης επαγγελματιών (π.χ. doctoranytime.gr, douleutaras.gr), όπου οι πελάτες αξιολογούν τους επαγγελματίες, σε πλατφόρμες αξιολόγησης εταιριών από υπαλλήλους (π.χ. Glassdoor) κ.ο.κ.

Με μια πρώτη ματιά θα μπορούσαμε να πούμε ότι ο σκοπός των συστημάτων φήμης είναι να αυτοβοηθηθεί η κοινότητα των χρηστών στη λήψη καλύτερων αποφάσεων και την αποφυγή της απάτης. Για παράδειγμα, να αποφύγει κάποιος να πληρώσει ακριβά ένα κατάλυμα (ή ένα προϊόν), το οποίο δεν αξίζει τα λεφτά του ή δεν προσφέρει καν αυτό που ο ιδιοκτήτης (ή πωλητής) ισχυρίζεται ότι προσφέρει, προσφεύγοντας στην εμπειρία άλλων ατόμων που έχουν επισκεφτεί το ίδιο κατάλυμα (ή αγοράσει το ίδιο προϊόν). Δηλαδή, το σκεπτικό είναι παρόμοιο με αυτό της πραγματικής ζωής· όπου η φήμη κάποιου, η κοινωνική του θέση, οι συστάσεις του και άλλοι παράγοντες αποτελούν ένα είδος ένδειξης για την αξιοπιστία του. Όπως όταν, γνωστοί και φίλοι, μας συστήνουν να επισκεφθούμε ένα εστιατόριο ή να αποφύγουμε ένα προϊόν, δημιουργώντας μια θετική ή αρνητική φήμη γι’ αυτό.

Τα συστήματα φήμης ελαττώνουν το πρόβλημα της αξιοπιστίας που προκύπτει όταν αλληλεπιδρούμε και συναλλασσόμαστε με άγνωστους μέσω του διαδικτύου. Στις περισσότερες περιπτώσεις τα συστήματα φήμης λειτουργούν ικανοποιητικά, και γι’ αυτό είναι αρκετά διαδεδομένη η χρήση τους. Αυτό συμβαίνει, αρχικά, γιατί τα κριτήρια τα οποία χρησιμοποιούν οι περισσότεροι άνθρωποι είναι κοινά σε μεγάλο βαθμό, και έτσι η βαθμολογία που διαμορφώνεται αποτελεί τον μέσο όρο των απόψεων, αποδυναμώνοντας την επίδραση ακραίων κριτικών/αξιολογήσεων σε αυτή. Ένας άλλος λόγος είναι ότι πολλοί χρήστες νιώθουν την ανάγκη να αφήσουν μια αξιολόγηση είτε (α) λόγω συναισθηματικής φόρτισης (είχαν μια πολύ καλή ή πολύ κακή εμπειρία και θέλουν να ανταμείψουν ή να τιμωρήσουν αυτόν που τους την προσέφερε), είτε (β) από φιλότιμο (βοηθήθηκαν από τις αξιολογήσεις άλλων να κάνουν μια καλή επιλογή και θέλουν και αυτοί με τη σειρά τους να συνεισφέρουν, βοηθώντας τους υπόλοιπους χρήστες), είτε (γ) για να αναδειχθούν κοινωνικά ή να κερδίσουν προνόμια στην αντίστοιχη πλατφόρμα μέσω της συνεισφοράς τους.

Η χρησιμότητα των συστημάτων φήμης

Όπως αναφέραμε, η μία πλευρά της χρησιμότητας των συστημάτων φήμης έχει κοινωνικό χαρακτήρα. Μέσω του ιστορικού αξιολογήσεων, η πλατφόρμα χτίζει τον βαθμό αξιοπιστίας και χρησιμότητας ενός προϊόντος, μιας υπηρεσίας, μιας άποψης ή, γενικότερα, ενός ατόμου (επαγγελματία ή μη) ή νομικού προσώπου (κατάστημα). Παράλληλα, αποτελεί και ένα μέσο πίεσης προς τους συμμετέχοντες στην πλατφόρμα να ευθυγραμμιστούν με κάποια κοινωνικά πρότυπα. Στην ουσία, τα συστήματα φήμης ενισχύουν έναν μηχανισμό ο οποίος υπάρχει και στην πραγματική ζωή. Έναν μηχανισμό μέσω του οποίου μια κοινωνία ελέγχει τη συμπεριφορά των μελών της. Αν ένα εστιατόριο ακολουθεί κακές πρακτικές θα αποκτήσει κακή φήμη, θα χάσει μέρος της πελατείας του και έτσι ο ιδιοκτήτης θα αναγκαστεί να αναθεωρήσει τις πρακτικές του μαγαζιού. Και αυτό επεκτείνεται σε όλους τους τομείς. Από το τι πρέπει να προσφέρει κάποιος που διαθέτει ένα κατάλυμα για βραχυχρόνια μίσθωση, μέχρι το πώς πρέπει να απαντάται μια ερώτηση (π.χ. η απάντηση να μην είναι φλύαρη, να είναι σαφής, να περιέχει τις απαιτούμενες λεπτομέρειες, να είναι ευγενική κ.λπ.). Η ανταπόκριση σε αυτά τα κοινωνικά πρότυπα, φέρνει ικανοποίηση στον χρήστη/πελάτη και βελτιώνει τη φήμη του κάθε επαγγελματία (ιδιοκτήτη καταλύματος, πωλητή κ.λπ.).

Βέβαια, η βοήθεια αυτή που παρέχεται στη λήψη αποφάσεων δεν έχει μόνο κοινωνικό χαρακτήρα. Όταν ο χρήστης νιώθει ότι οι βαθμολογίες αυτές είναι αξιόπιστες, τότε έχει λιγότερους ενδοιασμούς να χρησιμοποιήσει την πλατφόρμα. Αυτό μεταφράζεται σε κέρδος για τον ιδιοκτήτη της πλατφόρμας, καθώς η αυξημένη κίνηση συνεπάγεται οικονομικό όφελος· είτε μέσω διαφημίσεων που φιλοξενεί η πλατφόρμα, είτε λόγω αυξημένων πωλήσεων (από τις οποίες παρακρατείται μια προμήθεια), είτε για άλλους λόγους (π.χ. αυξημένη χρήση της πλατφόρμας σημαίνει πολλές δημοσιεύσεις απόψεων ή συνομιλίες μεταξύ των χρηστών, και άρα περιεχόμενο το οποίο μπορεί να πουληθεί — είναι γνωστό, άλλωστε, ότι πολλές πλατφόρμες στις οποίες διεξάγονται συζητήσεις ή ερωταπαντήσεις, πουλάνε το περιεχόμενό τους για την εκπαίδευση συστημάτων τεχνητής νοημοσύνης).

Κίνδυνοι και τρωτά σημεία

Αυτή όμως η συμμόρφωση με κάποια κοινά πρότυπα αποτελεί δίκοπο μαχαίρι. Μια σημαντική διαφορά με την πραγματική ζωή είναι ότι, στην τελευταία, η βαθμολογία είναι υποκειμενική· αφού καθένας διαμορφώνει τη δικιά του γνώμη σχετικά με κάποιο άτομο με βάση τα δικά του κριτήρια και πληροφορίες. Για παράδειγμα, μπορεί εμένα να μην με ενδιαφέρουν κάποια συγκεκριμένα χαρακτηριστικά ενός καταλύματος τα οποία οι περισσότεροι χρήστες τα θεωρούν απαραίτητα. Και έτσι, ένα κατάλυμα που πολλοί έχουν αξιολογήσει αρνητικά, για εμένα μπορεί να είναι μια πολύ καλή επιλογή. Αυτό συμβαίνει περισσότερο για προϊόντα και υπηρεσίες οι οποίες δεν απευθύνονται σε όλους, αλλά σε συγκεκριμένες ομάδες ανθρώπων. Αυτή η απώλεια της υποκειμενικότητας που εισάγουν οι πλατφόρμες μπορεί να αδικεί πολλούς χρήστες (που προσφέρουν/πουλάνε κάτι) και να δυσκολεύει πολλούς άλλους (που αναζητούν/αγοράζουν κάτι) γιατί αγνοεί ότι η ζωή δεν μπαίνει σε καλούπια. Θα το δούμε αυτό ακόμα πιο καθαρά στην επόμενη ενότητα, στην οποία θα εξετάσουμε το ζήτημα της πιστοληπτικής αξιολόγησης.

Μια άλλη διαφορά με την πραγματική ζωή είναι ότι, επειδή στα συστήματα φήμης δεν γνωρίζουμε τα άτομα τα οποία αξιολόγησαν το εν λόγω κατάλυμα, προϊόν ή και άποψη, και άρα δεν γνωρίζουμε αν τα άτομα αυτά είναι ειλικρινή ή αν έχουν τα ίδια κριτήρια με εμάς, ο βαθμός στον οποίο εμπιστευόμαστε τη βαθμολογία εξαρτάται από κάποιους επιπλέον παράγοντες, όπως το πόσα άτομα την έχουν διαμορφώσει και ποια ακριβώς ήταν η αξιολόγηση/κριτική των ατόμων αυτών, ιδιαίτερα των πιο πρόσφατων. Επίσης, προϋπόθεση για να λειτουργήσει σωστά ένα σύστημα φήμης είναι οι χρήστες να βρίσκονται για αρκετό καιρό στην πλατφόρμα και να έχουν αλληλεπιδράσει αρκετά με τους υπόλοιπους χρήστες ώστε να έχουμε κάποιο ιστορικό (και αξιολογήσεις) για τη συμπεριφορά τους. Χρήστες οι οποίοι έχουν γραφτεί πρόσφατα σε μια πλατφόρμα ή δεν έχουν αξιολογήσεις, συνήθως έχουν μικρότερη αξιοπιστία, και αντιμετωπίζονται από τους υπόλοιπους με επιφύλαξη. Αυτό δεν συμβαίνει απαραίτητα στην πραγματική ζωή, που μπορούμε να γνωρίζουμε κάποιον από τη δραστηριότητά του σε άλλους τομείς. Με την έννοια ότι, όταν γνωρίζουμε πως ένας άνθρωπος φέρεται ανέντιμα σε ένα τομέα της ζωής του, αυτό επηρεάζει και τη φήμη του σε όλους τους τομείς στους οποίους δραστηριοποιείται. Μερικές πλατφόρμες προσπαθούν να διορθώσουν το πρόβλημα της έλλειψης ιστορικού με διάφορους τρόπους. Για παράδειγμα, φροντίζοντας να επαληθεύσουν ότι ο χρήστης εγγράφεται με τα πραγματικά του στοιχεία ή (σε εμπορικές πλατφόρμες) αναλαμβάνοντας να αποζημιώσουν όποιον χρήστη «πέσει θύμα» ενός άλλου χρήστη που είναι καινούργιος στην πλατφόρμα. Με παρόμοιο τρόπο μπορούν και άλλοι παράγοντες να επηρεάσουν την αξιοπιστία ενός χρήστη. Για παράδειγμα, ένα κατάστημα το οποίο έχει φυσική παρουσία θεωρείται πιο αξιόπιστο από ένα που δεν έχει· γιατί, αν μη τι άλλο, είναι ευκολότερο να επικοινωνήσεις με κάποιον σε περίπτωση προβλήματος ή να επιστρέψεις ένα ελαττωματικό προϊόν.

Παράλληλα, ως επακόλουθο, ένα από τα βασικά προβλήματα αυτών των συστημάτων είναι ότι μπορούν να επηρεαστούν εύκολα από ψεύτικους λογαριασμούς (fake accounts) τους οποίους μπορεί κάποιος να αυτοματοποιήσει (bots) ώστε να χειραγωγήσει τις βαθμολογίες. Αυτό συμβαίνει γιατί οι περισσότερες πλατφόρμες δεν μπορούν να εξασφαλίσουν ότι ένα φυσικό πρόσωπο θα έχει μόνο έναν λογαριασμό σε αυτές, μιας και τα στοιχεία που απαιτούνται για την εγγραφή είτε δεν επαληθεύονται (π.χ. όνομα, επώνυμο, ημερομηνία γέννησης), είτε δεν είναι μοναδικά για ένα άτομο (π.χ. το ίδιο φυσικό πρόσωπο μπορεί να έχει πολλά email ή πολλούς αριθμούς τηλεφώνου). Όσο καλύτερα αντιμετωπίζεται αυτό από μία πλατφόρμα, τόσο πιο αξιόπιστες θεωρούνται οι βαθμολογίες. Έτσι, σε μια πλατφόρμα που απαιτείται τηλέφωνο για την εγγραφή (π.χ. e-food), το οποίο μάλιστα επαληθεύεται, οι βαθμολογίες θεωρούνται κάπως πιο αξιόπιστες από τις πλατφόρμες που απαιτείται απλά ένα email. Αν απαιτείται η εισαγωγή κάποιας τραπεζικής κάρτας κατά την εγγραφή, τότε είναι ακόμα πιο αξιόπιστες. Φυσικά, αυτό δεν σημαίνει ότι ακόμα και έτσι δεν μπορεί ένα άτομο να διαχειρίζεται πολλούς λογαριασμούς στην ίδια πλατφόρμα, κάτι που, πράγματι, φαίνεται να συμβαίνει σε κάποιες περιπτώσεις (bot farms). Κάποιες πλατφόρμες (π.χ. e-food, skroutz, amazon) αντιμετωπίζουν το πρόβλημα αυτό με άλλο τρόπο. Για να κάνεις κάποια αξιολόγηση θα πρέπει να έχεις αγοράσει ένα προϊόν ή μια υπηρεσία από την πλατφόρμα αυτή, και έτσι η χειραγώγηση των βαθμολογιών γίνεται κοστοβόρα, δημιουργώντας ένα είδος έμμεσης (αλλά όχι εξασφαλισμένης) αποτροπής.

Ακόμα, από την πλευρά των επαγγελματιών/πωλητών δεν λείπουν και τα διάφορα τεχνάσματα, όπως το να διαγράψει ένας χρήστης τον λογαριασμό που έχει σε μια πλατφόρμα και να δημιουργήσει έναν καινούργιο με σκοπό να διαγράψει την κακή φήμη που είχε και να ξαναρχίσει από την αρχή. Αυτό συμβαίνει αρκετά σε πλατφόρμες παραγγελιών από καταστήματα εστίασης, όπου το ίδιο μαγαζί επανεισάγεται στην πλατφόρμα με άλλο όνομα, άλλο ΑΦΜ, άλλο τηλέφωνο κ.λπ.

Η έννοια της πιστοληπτικής αξιολόγησης [4][5][6][7][8][9]

H πιστοληπτική αξιολόγηση είναι μια κοινωνικοοικονομική διαδικασία γνωστή για αιώνες. Όταν κάποιος χρειάζεται να δανειστεί λεφτά, ο δανειστής αξιολογεί αν αυτός που ζητάει τα δανεικά θα τα επιστρέψει (και πόσο γρήγορα), ώστε να αποφασίσει αν θα του δανείσει, μέχρι τι ποσό, και πόσο θα χρεώσει τον δανεισμό (το επιτόκιο δανεισμού). Ο σκοπός είναι να ελαχιστοποιηθεί το ρίσκο για τον δανειστή και να μεγιστοποιηθεί το κέρδος του. Δηλαδή, το πιθανό κέρδος να ξεπερνά κατά πολύ μια πιθανή ζημιά, ώστε ο δανειστής να έχει κίνητρο για να δανείσει. Αυτή η αξιολόγηση είναι μια ανάγκη που επιβάλλει η πραγματικότητα των οικονομικών συναλλαγών.

Παλιότερα, ο δανεισμός γινόταν μεταξύ προσώπων. Δηλαδή, κάποιοι που είχαν σημαντική περιουσία αναλάμβαναν να δανείζουν τους υπόλοιπους. Η αξιολόγηση του δανειζόμενου βασιζόταν σε κάποια βασικά οικονομικά στοιχεία, όπως το πόσο προσοδοφόρο και σταθερό ήταν το επάγγελμά του, τι περιουσία κατείχε, ποιο ήταν το κύρος του στην τοπική κοινωνία και πού ήθελε να χρησιμοποιήσει τα δανεικά. Το τελευταίο είναι σημαντικό γιατί, αν τα λεφτά χρησιμοποιηθούν, για παράδειγμα, προς ανέγερση κατοικίας, τότε ο δανειστής γνωρίζει πως θα υπάρχει ένα περιουσιακό στοιχείο το οποίο θα μπορούσε να χρησιμοποιηθεί για την αποπληρωμή του δανείου σε περίπτωση που κάτι πάει στραβά και τα εισοδήματα ή οι αποταμιεύσεις του δανειζόμενου δεν είναι επαρκή για να συνεχίσει την αποπληρωμή. Με την αύξηση του πληθυσμού, τη συγκέντρωση σε μεγαλύτερες πόλεις και τη δημιουργία οικονομιών κλίμακας, ο δανεισμός έγινε πιο οργανωμένος και δεν γινόταν πλέον από μεμονωμένα άτομα, αλλά από ομάδες ατόμων οι οποίες συγκέντρωναν ένα μέρος της περιουσίας τους σε μια ιδιωτική επιχείρηση με σκοπό τον δανεισμό (οι γνωστές μας τράπεζες).

Μοντέλα αξιολόγησης και το παράδειγμα του FICO Score

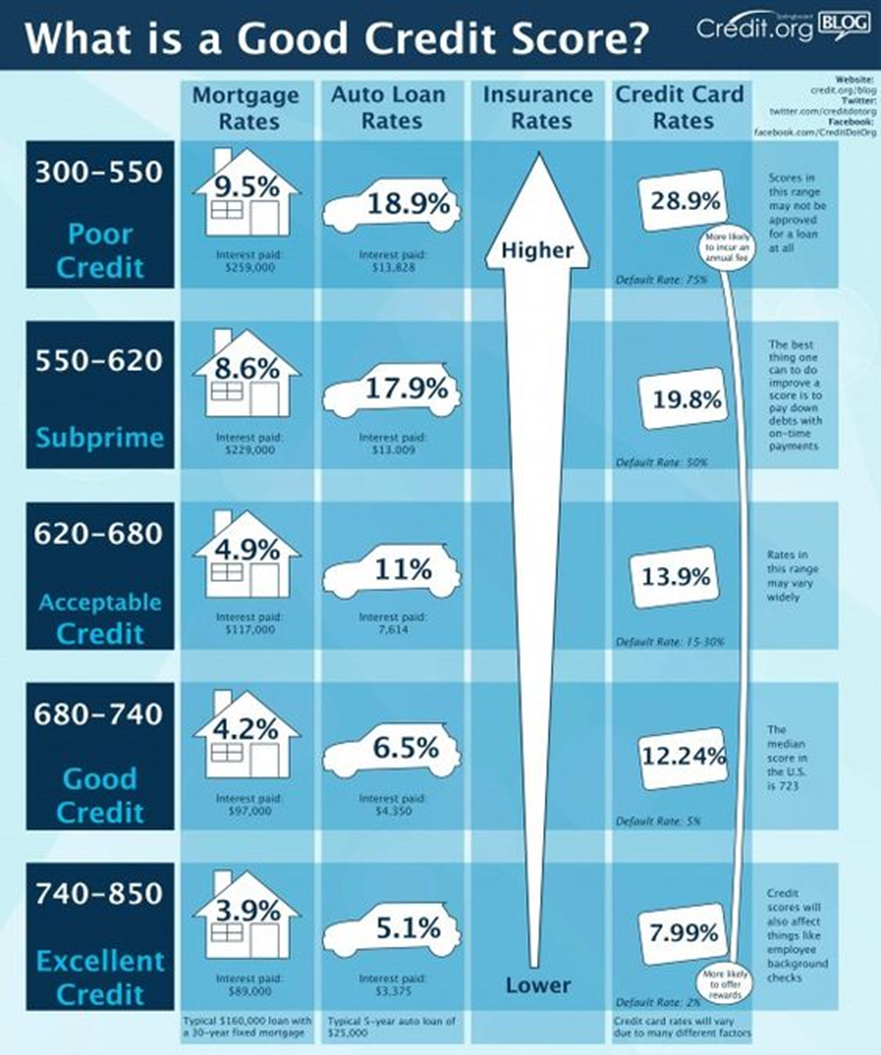

Ο υπολογισμός του ρίσκου που αναλαμβάνει ένας δανειστής είναι μια δύσκολη εργασία. Ειδικά για μία τράπεζα, η οποία πρέπει να δανείσει σε πάρα πολλά άτομα ή εταιρίες (τους οποίους δεν γνωρίζει) και ταυτόχρονα να κρατήσει τα επιτόκια χαμηλά ώστε να είναι ανταγωνιστική. Σε κάποιες χώρες ο τρόπος διεξαγωγής της πιστοληπτικής αξιολόγησης μπορεί να διαφέρει κατά πολύ από δανειστή σε δανειστή, ενώ σε άλλες όχι. Για παράδειγμα, ενώ στις ΗΠΑ υπάρχουν διάφορα συστήματα πιστοληπτικής αξιολόγησης, τα οποία κατατάσσουν την αξιοπιστία ενός δανειολήπτη με βάση μια βαθμολογία (score) που αντιστοιχίζουν σε αυτόν, το FICO score είναι το πιο ευρέως διαδεδομένο. Οι τιμές του κυμαίνονται από 300 έως 850 και εκφράζουν την οικονομική του σταθερότητα και την πιστοληπτική του αξιοπιστία. Βαθμολογίες κάτω από 580 θεωρούνται κακές. Ο μέσος όρος είναι περίπου 710–720. Η βαθμολογία αυτή υπολογίζεται με βάση μια αναφορά (credit report) την οποία συντάσσει η τράπεζα και αφορά το ιστορικό πιστώσεων και διάφορες άλλες οικονομικές πληροφορίες για το άτομο. Οι παράγοντες που επηρεάζουν το σκορ και το ποσοστό που καταλαμβάνει ο κάθε ένας είναι:

(α) το ιστορικό αποπληρωμής πιστώσεων (κατά 35%),

(β) το ύψος των καταθέσεων/περιουσιακών στοιχείων (κατά 30%),

(γ) το πόσο μεγάλο είναι το ιστορικό των πιστώσεων (κατά 15%),

(δ) το ύψος των νέων πιστώσεων (κατά 10%), και

(ε) τις κατηγορίες πιστώσεων που έχει δεχθεί κάποιος (κατά 10%).

Όλα αυτά τα δεδομένα, που περιέχονται στην αναφορά αυτή, χρησιμοποιούνται από στατιστικούς αλγόριθμους για να προβλεφθεί μέχρι ποιο επίπεδο χρέους είμαστε αρκετά σίγουροι ότι θα μπορέσει να αποπληρώσει κάποιος. Το αποτέλεσμα εκφράζεται μέσω της βαθμολογίας που προαναφέραμε. Με άλλα λόγια, η βαθμολογία αυτή εκφράζει, κατά κάποιον τρόπο, τη φήμη του κάθε ατόμου στα πλαίσια του χρηματοπιστωτικού συστήματος. Πόσο «καλοπληρωτής» πιστεύει το σύστημα ότι είναι, ή θα μπορούσε να είναι.

Πηγή: https://www.myfico.com/credit-education/blog/5-secrets-high-credit-scores

Η βασική διαφορά με τα συστήματα φήμης που εξετάσαμε στην προηγούμενη ενότητα είναι ότι η διαμόρφωση της φήμης δεν είναι κατανεμημένη, αλλά κεντρική. Δηλαδή, τόσο τα κριτήρια όσο και ο τρόπος με τον οποίο αυτά συμβάλλουν στη διαμόρφωση της φήμης δεν ορίζονται από τους υπόλοιπους χρήστες, αλλά από τους ιδιοκτήτες της πλατφόρμας· ή, σε πιο σπάνιες περιπτώσεις, από το κράτος. Με άλλα λόγια, η πιστοληπτική βαθμολογία δεν βασίζεται τόσο στην αλληλεπίδραση του χρήστη με άλλους χρήστες, και άρα σε κάποια ευρέως αποδεκτά κριτήρια της κοινωνίας, αλλά στηρίζεται σχεδόν αποκλειστικά στα κριτήρια του ίδιου του πιστωτικού ιδρύματος. Βέβαια, υποστηρίζεται ότι έτσι είναι πιο δίκαιο από το να υφίσταται κάποιος μια προσωπική αξιολόγηση από κάποιο τραπεζικό στέλεχος, η οποία θα μπορούσε να βασίζεται όχι μόνο σε υποκειμενικά κριτήρια αλλά και σε προκαταλήψεις ή προσωπικές προτιμήσεις του στελέχους. Παίρνοντας ως παράδειγμα και πάλι τις ΗΠΑ, αν και το 1974, με το Equal Credit Opportunity Act, οι ΗΠΑ απαγόρευσαν τις διακρίσεις στην παροχή πίστωσης με βάση αναλλοίωτα χαρακτηριστικά όπως το φύλο, η φυλετική καταγωγή, η θρησκεία κ.λπ., η εφαρμογή στην πράξη δεν είναι πάντα εύκολη. Από την άλλη, το credit report δεν περιλαμβάνει το φύλο, τον σεξουαλικό προσανατολισμό, τις πολιτικές αντιλήψεις του ατόμου, το επίπεδο εκπαίδευσης, το ύψος των αποδοχών ή το κοινωνικοοικονομικό επίπεδο της περιοχής που μένει. Αυτό όμως δεν αλλάζει το γεγονός ότι τα κριτήρια δεν εκφράζουν την κοινωνία, αλλά τις ανάγκες του πιστωτικού ιδρύματος.

Συστημικά σφάλματα, προκαταλήψεις και κοινωνικές ανισότητες.

Ένα σημαντικό πρόβλημα είναι ότι η σύνταξη του credit report απαιτεί τη συγκέντρωση πολλών οικονομικών στοιχείων από διάφορες πηγές. Μια εργασία που δεν είναι εύκολη, και γι’ αυτό η σύνταξη των αναφορών αυτών πολλές φορές γίνεται είτε από συγκεκριμένες τράπεζες είτε από εξειδικευμένους οργανισμούς. Παρ’ όλα αυτά, η πολυπλοκότητα της συλλογής πληροφοριών έχει ως αποτέλεσμα οι αναφορές αυτές να περιέχουν συχνά λάθη, άλλοτε λιγότερο και άλλοτε περισσότερο σημαντικά. Οι διαδικασίες ένστασης και διόρθωσης λαθών μπορεί να είναι προβληματικές, ή μπορεί να είναι και αρκετά δύσκολο να αποδειχτεί σε ποιον οφείλεται το σφάλμα (ώστε να απαιτηθεί διόρθωση). Και φυσικά, η απόδειξη ότι υπάρχει κάποιο λάθος στο ιστορικό των δεδομένων πέφτει πάντα στον πολίτη/πελάτη. Δηλαδή, αν το πιστωτικό ίδρυμα από το οποίο πήρε κάποιος ένα δάνειο ισχυρίζεται (από λάθος) ότι έχει καθυστερήσει κάποιες πληρωμές (ακόμα και αν δεν έχει καθυστερήσει καμία, και έχει μέχρι και έγγραφα που το αποδεικνύουν), οι οργανισμοί που συντάσσουν τις αναφορές θα πιστέψουν συνήθως το πιστωτικό ίδρυμα και όχι τον πολίτη. Το πρόβλημα περιπλέκεται αν πρέπει να γίνουν διορθώσεις και σε άλλα σημεία, όπως στο αν όντως έχουν υπάρξει καθυστερήσεις στο παρελθόν και πρέπει ο πολίτης να αποδείξει ότι δεν ήταν δική του υπαιτιότητα (π.χ. αμέλεια, κακοδιαχείριση κ.λπ.), ότι το ποσό ή ο αριθμός των δόσεων που καθυστέρησαν ήταν διαφορετικό, ότι η καθυστέρηση ήταν μικρότερη κ.ο.κ. Για να μην αναφέρουμε και ακόμα πιο προβληματικές καταστάσεις, όπως το να έχει γίνει κάποια πίστωση στο όνομά μας εξαιτίας πλαστοπροσωπίας.

Και τα προβλήματα δεν σταματούν εδώ, αλλά μπορούν και να εξειδικεύονται ανάλογα με τον αλγόριθμο υπολογισμού που χρησιμοποιεί κάθε κράτος ή πιστωτικό ίδρυμα. Για παράδειγμα, στις ΗΠΑ ένα μεγάλο ιστορικό πιστώσεων θεωρείται ένδειξη αξιοπιστίας (πολλοί έχουν δεχτεί να δανείσουν αυτό το άτομο στο παρελθόν και έχουμε πληροφορία για το πόσο ικανοποιητικά εξελίχθηκε η αποπληρωμή του ποσού), ενώ η έλλειψη ιστορικού θεωρείται αρνητικός παράγοντας που μειώνει τη βαθμολογία του ατόμου. Αυτό σημαίνει, για παράδειγμα, ότι οι μετανάστες (οι οποίοι δεν μπορούν να μεταφέρουν το ιστορικό από τη χώρα τους ή ζούσαν σε μια χώρα όπου οι αγορές με πίστωση δεν αποτελούν κανόνα όπως στις ΗΠΑ) και οι νέοι (που δεν έχουν προλάβει να δανειστούν), βρίσκονται σε μειονεκτική θέση σε σχέση με τους υπόλοιπους πολίτες χωρίς να έχουν κάνει κάποιο λάθος.

Αν και η πιστοληπτική αξιολόγηση μπορεί να ενσωματώνει αρχές κοινωνικής δικαιοσύνης, ο βασικός στόχος της δεν είναι η κοινωνική αλληλεγγύη (να δώσει δυνατότητα πίστωσης σε κάποιον που την έχει ανάγκη ακόμα και αν αυτός δεν μπορεί να εγγυηθεί την αποπληρωμή), αλλά να εξασφαλίσει την οικονομική βιωσιμότητα και τη μεγιστοποίηση κερδών της εταιρίας που δανείζει. Έτσι, τις περισσότερες φορές δεν λαμβάνεται υπόψη ότι η καθυστέρηση της πληρωμής κάποιων δόσεων (ή το αίτημα για «κούρεμα» της οφειλής) οφειλόταν σε απρόβλεπτους παράγοντες (π.χ. μια οικονομική κρίση, μια πανδημία, ένα ακραίο καιρικό φαινόμενο, ένα αυτοκινητιστικό ατύχημα) και όχι σε κακό οικονομικό σχεδιασμό από πλευράς του οφειλέτη ή κάποια εσκεμμένη ενέργεια. Χαρακτηριστικό είναι ότι ένα ποσοστό κοντά στο 52% του ιστορικού αποπληρωμής πιστώσεων ενός Αμερικανού πολίτη οφείλεται σε ιατρικά έξοδα. Τα οποία με τη σειρά τους οφείλονται πολλές φορές σε γεγονότα για τα οποία δεν είμαστε υπεύθυνοι ή δεν μπορούμε να ελέγξουμε ικανοποιητικά. Υπό μία έννοια, θα μπορούσε κάποιος να πει ότι στις ΗΠΑ (ίσως και αλλού) η πιστοληπτική ικανότητα αντικατέστησε την κοινωνική πρόνοια με την προσωπική ευθύνη. Κάποτε το κράτος των ΗΠΑ φρόντιζε να παρέχονται στους φτωχούς μικρότερα επιτόκια δανεισμού, ακριβώς επειδή είναι φτωχοί. Τώρα, ένας φτωχός θεωρείται άτομα μικρότερης πιστοληπτικής αξιοπιστίας, επιβαρύνεται με υψηλότερα επιτόκια και άρα αναγκάζεται να χρησιμοποιήσει ακριβότερες υπηρεσίες. Έτσι, το χρηματοοικονομικό σύστημα βγάζει περισσότερα κέρδη από τους φτωχούς παρά από αυτούς που έχουν πλούτο.

Πηγή: https://www.ngpf.org/blog/credit-scores/infographic-need-know-credit-scores/

Όταν η βαθμολογία της πιστοληπτικής αξιολόγησης προκύπτει από προκαθορισμένους αλγορίθμους, χωρίς δηλαδή να εμπλέκεται ο ανθρώπινος παράγοντας, ανακύπτουν δύο ακόμα προβλήματα. Το πρώτο είναι η ψευδαίσθηση ότι η απώλεια της υποκειμενικότητας (με την αφαίρεση του ανθρώπινου παράγοντα) αφαιρεί προκαταλήψεις και διακρίσεις που ένας μεμονωμένος υπάλληλος μπορεί να εφάρμοζε εις βάρος συγκεκριμένων ατόμων ή κατηγοριών πολιτών, κάνοντας το σύστημα πιο “αντικειμενικό”. Αυτό είναι εν μέρει αλήθεια. Αλλά την ίδια στιγμή εισάγονται άλλες διακρίσεις οι οποίες είναι ενσωματωμένες στα στατιστικά στοιχεία που χρησιμοποιούνται για τη σύνθεση και τον έλεγχο των αλγορίθμων αυτών. Το δεύτερο, το οποίο και πάλι οφείλεται στο γεγονός ότι οι αλγόριθμοι αυτοί έχουν στηριχθεί σε στατιστικές αναλύσεις, είναι ότι δεν μπορούν να αναγνωρίσουν εξαιρέσεις. Δηλαδή, περιπτώσεις ατόμων των οποίων το ιστορικό μπορεί να μοιάζει με το ιστορικό ενός αναξιόπιστου οφειλέτη, αλλά να μην είναι πράγματι αναξιόπιστα.

Και οι δύο καταστάσεις (η μη εξάλειψη των διακρίσεων και η μη αναγνώριση των εξαιρέσεων) οφείλονται στο ότι τα στατιστικά εκφράζουν μια απλοποιημένη μοντελοποίηση της πραγματικότητας. Όταν απλοποιείς την πραγματικότητα δεν μπορείς να γνωρίζεις ποιες από τις διακρίσεις που λαμβάνουν χώρα στην πράξη έχουν υπεισέλθει στο μαθηματικό σου μοντέλο και ποιες όχι. Την ίδια στιγμή, έχεις θυσιάσει κάποιες λεπτομέρειες που κάνουν μια περίπτωση να είναι εξαίρεση στον γενικό κανόνα. Αυτό μπορεί να μην ακούγεται τόσο σοβαρό σε εμάς, αλλά σε χώρες όπως οι ΗΠΑ, όπου η πίστωση είναι τρόπος ζωής (π.χ. από στεγαστικά δάνεια, δάνεια αυτοκινήτου και φοιτητικά δάνεια μέχρι τη χρήση πιστωτικής κάρτας για τα καθημερινά ψώνια), μια χαμηλή πιστοληπτική ικανότητα μπορεί να επηρεάσει σημαντικά τη ζωή κάποιου. Χαρακτηριστικά, θα αναφέρουμε ότι στις ΗΠΑ περίπου ένα 60–65% των κατόχων πτυχίου bachelor χρειάστηκαν να λάβουν κάποιο φοιτητικό δάνειο ώστε να μπορέσουν να ολοκληρώσουν τις σπουδές τους. Επομένως, από τη στιγμή που οι διακρίσεις παραμένουν (απλά σε διαφορετική μορφή) το σύστημα διατηρεί το εγγενές πρόβλημα της έλλειψης αντικειμενικότητας στην αξιολόγηση των πολιτών/πελατών.

Για να μειωθούν οι αντιδράσεις στο πρόβλημα που δημιουργεί η απώλεια της αντικειμενικότητας, με τον τρόπο που μόλις αναφέρθηκε, συνήθως τα credit reports περιέχουν πληροφορίες μόνο από τα τελευταία χρόνια της οικονομικής δραστηριότητας του ατόμου (π.χ. 2–5 χρόνια, ανάλογα με τη βαρύτητα της κάθε πληροφορίας). Το σκεπτικό είναι ότι έτσι δίνεται στο κάθε άτομο η ευκαιρία να ξεφορτωθεί λάθη του παρελθόντος και να ξαναχτίσει σταδιακά την πιστοληπτική του αξιοπιστία. Βέβαια αυτό είναι κάτι επιθυμητό, αλλά δεν διορθώνει το πρόβλημα που περιγράψαμε παραπάνω.

Τέλος, η ύπαρξη ενός τέτοιου ιστορικού (κυρίως λόγω του όγκου της πληροφορίας, η οποία δεν συγκεντρώνεται και αξιοποιείται τη στιγμή που γίνεται μια αίτηση για πίστωση, αλλά υπάρχει μόνιμα αποθηκευμένη σε ψηφιακή μορφή) εγείρει και κάποιες άλλες ανησυχίες. Όπως και σε οποιοδήποτε άλλο ψηφιακό σύστημα, οι πληροφορίες αυτές μπορούν να διαρρεύσουν αποκαλύπτοντας ευαίσθητα προσωπικά δεδομένα των πολιτών (από την περιουσιακή τους κατάσταση μέχρι προσωπικές τους συνήθειες) που θα μπορούσαν να τους εκθέσουν ή και να τους θέσουν σε κίνδυνο. Από την άλλη, μπορούμε να ισχυριστούμε ότι, από τη στιγμή που οι άνθρωποι απομακρύνθηκαν από τις μικρές τοπικές κοινωνίες και συγκεντρώθηκαν σε μεγάλες πόλεις, ο δανειζόμενος είναι άγνωστος στον δανειστή και η συγκέντρωση τέτοιων πληροφοριών είναι απαραίτητη για να λειτουργήσει αξιόπιστα ο δανεισμός.

Χάνοντας τον έλεγχο...των κριτηρίων αξιολόγησης

Πέρα από τα προβλήματα που ήδη αναφέραμε η ψηφιοποίηση της φήμης που έχουμε σε ένα τομέα μέσω των αντίστοιχων πλατφορμών δημιουργεί και κάποιους σοβαρούς κινδύνους.

Ένας από τους κινδύνους προέρχεται από το γεγονός ότι οι πλατφόρμες αυτές αποκτούν σημαντική ισχύ, την οποία συχνά καταχρώνται μέσω μιας μονοπωλιακής συμπεριφοράς. Η ισχύς αυτή δημιουργείται όταν η πλειοψηφία των πολιτών συνηθίσει να εκδηλώνει μια συγκεκριμένη δραστηριότητα μέσω μιας πλατφόρμας, σε βαθμό εξάρτησης. Για παράδειγμα, από τη στιγμή που οι περισσότεροι παραγγέλνουν φαγητό μέσω μιας πλατφόρμας (π.χ. e-food, Wolt) αντί να πάρουν τηλέφωνο ή να πάνε οι ίδιοι από το μαγαζί, η έξοδος ενός καταστήματος εστίασης από τις πλατφόρμες αυτές είναι πιθανό να οδηγήσει ένα μεγάλο μέρος της πελατείας τους σε άλλα καταστήματα μόνο και μόνο επειδή οι πελάτες δεν θέλουν να αποχωριστούν την ευκολία που προσφέρει η πλατφόρμα. Αυτό φέρνει τις πλατφόρμες σε θέση ισχύος, και τους δίνει τη δυνατότητα, για παράδειγμα, να αυξήσουν τις χρεώσεις τους προς τα καταστήματα χωρίς να φοβούνται ότι αυτά θα εγκαταλείψουν την πλατφόρμα. Πόσω μάλλον όταν οι πλατφόρμες ελέγχουν όχι μόνο τη διαδικασία παραγγελίας, αλλά και τη διανομή. Στο πλαίσιο αυτό του κινδύνου κατάχρησης ισχύος των πλατφορμών, ας εστιάσουμε στο θέμα της βαθμολόγησης που λαμβάνει χώρα σε αυτά τα συστήματα φήμης.

Έστω ότι οι πλατφόρμες παραγγελιών αποφασίζουν μια μέρα ότι ένα κατάστημα εστίασης μπορεί να έχει πολύ υψηλή βαθμολογία (πάνω από 8/10 ή πάνω από τέσσερα αστεράκια στα πέντε) μόνο αν καλύπτει παραγγελίες σε ακτίνα τουλάχιστον μέχρι 2 χιλιομέτρων. Δεδομένου ότι η έκταση της περιοχής που εξυπηρετεί ένα κατάστημα επηρεάζει και τον όγκο των παραγγελιών που μπορεί να δεχτεί, η ικανοποίηση αυτής της συνθήκης θα μπορούσε να δημιουργήσει πρόβλημα σε πολλά μικρά καταστήματα που δεν έχουν την ικανότητα να διαχειριστούν τόσο μεγάλο όγκο παραγγελιών. Έτσι, τα καταστήματα αυτά είτε θα εμφανίζονταν στην πλατφόρμα ως μη διαθέσιμα κατά διαστήματα, είτε πολλές από τις παραγγελίες τους (πιθανόν και από κοντινές αποστάσεις) θα απορρίπτονταν, δυσαρεστώντας τους πελάτες, με ρίσκο να μη θέλουν να ξαναπαραγγείλουν από αυτά.

Η εναλλακτική θα ήταν τα καταστήματα αυτά να παραμείνουν στην πλατφόρμα με μικρότερη βαθμολογία ή να φύγουν από αυτή. Στην ουσία, η πλατφόρμα μπορεί να μεταβάλλει τους αλγόριθμους βαθμολόγησης κατά το δοκούν, για να ευνοήσει είτε τα μεγαλύτερα καταστήματα, είτε τον εαυτό της. Κάτι αντίστοιχο μπορεί να γίνει από μια πλατφόρμα βραχυχρόνιας μίσθωσης (π.χ. AirBnB) εκβιάζοντας τους ιδιοκτήτες να παράσχουν υπηρεσίες τις οποίες δεν θέλουν να προσφέρουν (γιατί μπορεί να απευθύνονται σε συγκεκριμένο κοινό στο οποίο δεν είναι και τόσο απαραίτητες) ή δεν μπορούν να προσφέρουν (π.χ. για οικονομικούς λόγους). Αν όμως δεν συμμορφωθούν με τις απαιτήσεις της πλατφόρμας, η πλατφόρμα μπορεί να ρίξει τη βαθμολογία του καταλύματος ή να το εμφανίζει πιο χαμηλά στα αποτελέσματα, επικαλούμενη από ζητήματα κοινωνικής ευαισθησίας μέχρι θέματα ποιότητας υπηρεσιών. Και αυτό γιατί γνωρίζει ότι, όποιο κατάλυμα φύγει από την πλατφόρμα, στην ουσία γίνεται αόρατο για ένα μεγάλο ποσοστό δυνητικών πελατών. Αυτό σημαίνει ότι ένα τμήμα της ικανότητας που έχουν οι χρήστες να ελέγχουν τη διαμόρφωση των κοινά αποδεκτών κριτηρίων μια καλής φήμης περνάει από τους ίδιους στους ιδιοκτήτες της πλατφόρμας, με όλες τις δυσμενείς συνέπειες που μόλις αναφέραμε για τους ιδιοκτήτες καταστημάτων, καταλυμάτων κ.ο.κ.

Ένας άλλος σημαντικός κίνδυνος προκύπτει όταν η βαθμολογία που έχουμε σε μια πλατφόρμα ξεφεύγει από τα όριά της και αρχίζει να χρησιμοποιείται και σε άλλους τομείς της κοινωνικής ή επαγγελματικής μας ζωής. Για παράδειγμα, σχετικά με την πιστοληπτική αξιολόγηση, τελευταία υπάρχει σε πολλές χώρες μια τάση να γίνεται χρήση της πιστοληπτικής βαθμολογίας μας σε τομείς πέραν της πίστωσης, όπως στην ενοικίαση κατοικίας (οι ιδιοκτήτες ακινήτων ζητούν πρόσβαση στην πιστοληπτική βαθμολογία του υποψήφιου ενοικιαστή για να αποφασίσουν αν θα του νοικιάσουν το σπίτι), στην ασφάλιση, ακόμα και σε κάποιες διαδικασίες πρόσληψης. Αν και σε κάποιες πολιτείες των ΗΠΑ οι εταιρίες έχουν το δικαίωμα να ζητήσουν πρόσβαση σε πληροφορίες σχετικά με την πιστοληπτική μας ικανότητα (ακόμα και στις πολιτείες που αυτό δεν επιτρέπεται), αν κάποιος δεν δεχτεί πιθανότατα να μην προχωρήσουν τη διαδικασία πρόσληψης.

Παρενθετικά, αξίζει να αναφέρουμε ότι κάποιοι από τους λόγους που προβάλλονται ως απάντηση στην ερώτηση «γιατί μια εταιρία μπορεί να ενδιαφέρεται να μάθει την πιστοληπτική μας αξιολόγηση πριν μας προσλάβει;» είναι οι παρακάτω:

(α) Οι καθυστερημένες πληρωμές μπορεί να είναι μια ένδειξη ότι δεν είμαστε πολύ οργανωτικοί, υπεύθυνοι και δεν τηρούμε τις συμφωνίες μας.

(β) Η χρήση υπερβολικής πίστωσης ή συσσώρευση υπερβολικού χρέους μπορεί να αποτελούν ενδείξεις αυξημένης πιθανότητας να διαπράξουμε κάποια απάτη εις βάρος της εταιρίας.

(γ) Μια χαμηλή πιστοληπτική αξιολόγηση μπορεί να θεωρηθεί ότι αυξάνει την πιθανότητα να δωροδοκηθεί κάποιος ώστε να διαρρεύσει εμπιστευτικές εταιρικές πληροφορίες (παραβίαση συμφωνίας εμπιστευτικότητας).

(δ) Αν έχουμε λάβει επίδομα ανεργίας μπορεί να θεωρηθεί ότι πιθανότατα θα δυσκολευτούμε σε περίπτωση απόλυσης, και ίσως οι εταιρίες προτιμήσουν να αποφύγουν τέτοιους υπαλλήλους γιατί μπορεί να εμφανίσουν εκδικητικότητα.

Όλοι οι παραπάνω λόγοι μπορεί να ακούγονται λογικοί, αλλά δεν είναι παρά υποθέσεις, οι οποίες δεν σχετίζονται με το συγκεκριμένο άτομο στο οποίο εφαρμόζονται αλλά σε κάποια στατιστικά που το κατατάσσουν σε μια κατηγορία στην οποία μπορεί και να μην ανήκει. Όπως έχουμε ήδη αναφέρει, η υποκειμενικότητα η οποία συνοδεύει τη μεταφορά πληροφορίας από έναν άνθρωπο σε έναν άλλο, χάνεται με τη χρήση των συστημάτων φήμης.

Τέλος, σημαντικός κίνδυνος είναι και η χρήση συστημάτων φήμης σε τομείς όπου οι χρήστες όχι μόνο είναι πολύ δύσκολο να ελέγξουν τη φήμη τους, αλλά και η φήμη αυτή έχει τεράστιο αντίκτυπο στη ζωή των χρηστών. Για παράδειγμα, το 2025 κυκλοφόρησε μια εφαρμογή ονόματι Gage η οποία καταγράφει και διατηρεί για κάθε υπάλληλο/επαγγελματία ένα ιστορικό από θετικές και αρνητικές κριτικές από εταιρίες στις οποίες έχει εργαστεί, και παράλληλα αντιστοιχεί μια βαθμολογία στον υπάλληλο με βάση το ιστορικό αυτό. Η όλη διαδικασία φαίνεται να είναι ιδιαίτερα προβληματική και αφήνει εκτεθειμένο τον υπάλληλο σε πιέσεις της εταιρίας και μικροπολιτικές μεταξύ του προσωπικού.

Συστήματα Κοινωνικής Πίστωσης (Social Credit Systems ή SCSs) [10][11][12][13][14][15][16][17]

Εισαγωγή στα SCSs

Η διαδικασία απώλειας του ελέγχου που μόλις περιγράψαμε είναι στην ουσία η μετάβαση από ένα σύστημα στο οποίο η φήμη διαμορφώνεται με κατανεμημένο τρόπο («από τα κάτω», μέσα από κριτικές χιλιάδων ανθρώπων) σε ένα σύστημα στο οποίο η διαμόρφωση της φήμης γίνεται κεντρικά («από τα πάνω», μέσα από κριτήρια που ορίζει μια «αρχή»· μια πλατφόρμα, ένας φορέας, ή ακόμα και ένας ανώτατος θεσμός). Προχωρώντας λοιπόν ένα βήμα παραπέρα θα συναντήσουμε ένα άλλο είδος συστημάτων φήμης, τα «συστήματα κοινωνικής αξιοπιστίας» (Social Credit Systems ή SCSs).

Τα SCSs άρχισαν να αναπτύσσονται στην Κίνα ήδη από το 2014, σε μια προσπάθεια αντιμετώπισης της εκτεταμένης απάτης, διαφθοράς και κοινωνικής αποσύνθεσης που εμφανίστηκε μετά τον θάνατο του Μάο. Είναι ένα εργαλείο το οποίο δημιουργήθηκε με σκοπό την προώθηση της κοινωνικής τάξης μέσω της δημιουργίας ενός πλαισίου κοινωνικής συμπεριφοράς το οποίο όλοι οι πολίτες, και ιδιαίτερα οι κρατικοί υπάλληλοι και αξιωματούχοι, καλούνται να υιοθετήσουν. Το SCS αντιστοιχίζει σε κάθε πολίτη μια βαθμολογία η οποία αντανακλά τον βαθμό υιοθέτησης αυτής της συμπεριφοράς· και, κατά συνέπεια, την κοινωνική αξιοπιστία του, την αξιοπιστία του ως πολίτη. Υπό μία έννοια, θα έλεγε κάποιος ότι είναι κάτι παρόμοιο με αυτό που κάνει μια νομοθεσία, την οποία αν παραβείς υφίστασαι κυρώσεις και, πέρα από κάποιο σημείο, αποκτάς ποινικό μητρώο το οποίο μειώνει την αξιοπιστία σου ως άτομο και ως πολίτη, αφαιρώντας σου κάποια δικαιώματα. Το ποινικό μητρώο όμως είναι ένας μηχανισμός ο οποίος καταγράφει μόνο την αρνητική συμπεριφορά και προσπαθεί να πείσει τον πολίτη να ευθυγραμμιστεί με τις επιταγές της κοινωνίας μέσω της τιμωρίας. Το SCS διαφέρει από αυτό σε δύο βασικά σημεία. Το πρώτο είναι πως καταγράφει και θετικές συμπεριφορές, προσφέροντας επιβραβεύσεις γι’ αυτές. Το δεύτερο είναι πως εφαρμόζεται σε κοινωνικές συμπεριφορές των πολιτών οι οποίες δεν είναι απαραίτητα παράνομες. Οι βασικές διαφορές των συστημάτων φήμης από τα συστήματα κοινωνικής αξιοπιστίας είναι ότι α) τα τελευταία λειτουργούν από το εκάστοτε κράτος, β) τόσο τα κριτήρια αξιολόγησης όσο η αξιολόγηση η ίδια γίνεται από το ίδιο το κράτος (από αλγορίθμους που ορίζουν οι κυβερνήσεις), γ) η συμμετοχή δεν είναι προαιρετική, και δ) τίθενται υπό παρακολούθηση πολλοί τομείς της προσωπικής ή κοινωνικής ζωής των πολιτών.

Καταρχάς, να ξεκαθαρίσουμε ότι στην Κίνα λειτουργούν και άλλα συστήματα φήμης που προσπαθούν να ρυθμίσουν τη συμπεριφορά των πολιτών, τα οποία όμως δεν ανήκουν στην κατηγορία των SCS (αν και κάποιες πληροφορίες από αυτά διοχετεύονται και στα SCS), όπως:

(α) Συστήματα μαύρης λίστας: αυτά χρησιμοποιούνται για σοβαρές παραβάσεις νόμων και κανονισμών, όπως το “Discredited Judgment Debtor List”, το οποίο είναι μια μαύρη λίστα οφειλετών του δικαστικού συστήματος (judicial list). Για παράδειγμα, αν έχεις χάσει μια δίκη και σου έχει επιβληθεί πρόστιμο το οποίο δεν πλήρωσες εμπρόθεσμα, εντάσσεσαι σε αυτή τη λίστα. Στα συστήματα αυτά δεν υπάρχει η έννοια της βαθμολογίας. Είτε είσαι στη λίστα, είτε όχι. Επίσης, επηρεάζονται μόνο από αρνητικές συμπεριφορές και όχι από θετικές. Οι μαύρες λίστες χρησιμοποιούν δύο μηχανισμούς μέσω των οποίων ασκείται πίεση για συμμόρφωση. Ο πρώτος στηρίζεται στη δημόσια διαπόμπευση: οι λίστες αυτές προβάλλονται σε δημόσια μέρη, όπως σε κυβερνητικές ιστοσελίδες, σε δημόσιες υπηρεσίες ή σε σταθμούς τρένων και λεωφορείων, και μερικές φορές περιλαμβάνουν προσωπικές πληροφορίες ή και φωτογραφίες των ατόμων. Όπως μπορεί να φανταστεί κανείς, δεν θεωρείται τιμητικό να βλέπουν οι γνωστοί σου ότι βρίσκεσαι σε μια τέτοια λίστα. Ο δεύτερος μηχανισμός πίεσης στηρίζεται στην επιβολή κυρώσεων. Για παράδειγμα, ταξιδιωτικοί περιορισμοί (π.χ. να μη μπορείς να ταξιδέψεις με αεροπλάνο ή να κάνεις χρήση των τρένων υψηλής ταχύτητας), εργασιακοί περιορισμοί (π.χ. να μην μπορείς να πάρεις προαγωγή), καθώς και άλλες κυρώσεις οι οποίες μπορεί να επηρεάσουν ακόμα και τα μέλη της οικογένειάς σου (π.χ. την αίτηση εισαγωγής του παιδιού σου σε μια σχολή).

(β) Συστήματα πιστοληπτικής αξιολόγησης όπως το κυβερνητικό σύστημα πιστοληπτικής αξιολόγησης της People’s Bank of China (η ίδια δεν εφαρμόζει κάποια τιμωρία ή επιβράβευση) ή τα συστήματα εμπορικής πιστοληπτικής αξιολόγησης τα οποία έχουν οι μεγάλες τεχνολογικές εταιρίες και τα οποία αξιολογούν το πόσο αξιόπιστος πελάτης είναι κάθε χρήστης (κυρίως στο τμήμα των αποπληρωμών). Η αξιολόγηση αυτή καταλήγει σε μια βαθμολογία που επηρεάζεται τόσο από θετικά όσο και από αρνητικά περιστατικά, και εκφράζει την πιθανότητα επιτυχούς αποπληρωμής μιας οφειλής. Για παράδειγμα, αν επιστρέφεις στην ώρα του κάτι που έχεις νοικιάσει (ένα ποδήλατο, μια ομπρέλα, ένα power bank), τότε η πιστοληπτική σου βαθμολογία θα επηρεαστεί θετικά. Ακόμα, αν έχεις υψηλό σκορ στις πλατφόρμες πληρωμών που χρησιμοποιούν αυτές οι εταιρίες ενοικίασης, τότε το ασφάλιστρο που θα χρειαστεί να καταθέσεις μήπως και δεν επιστρέψεις αυτό που δανείστηκες (όπως όταν νοικιάζεις ένα αυτοκίνητο με χρεωστική αντί για πιστωτική κάρτα), θα είναι μικρότερο. Αν έχεις πολύ χαμηλό σκορ, μπορεί μια εταιρία ακόμα και να αρνηθεί να σου νοικιάσει κάτι.

Πώς λειτουργούν τα SCSs

Στην Κίνα, τα συστήματα SCSs εφαρμόζονται από τις επαρχιακές κυβερνήσεις και αφορούν τους κατοίκους της αντίστοιχης επαρχίας. Ο λόγος που δεν υπάρχει ακριβώς το ίδιο πλαίσιο αξιολόγησης σε όλες τις επαρχίες έχει να κάνει με τον τρόπο που λειτουργεί η δημόσια διοίκηση στην Κίνα, την ανάγκη για ενσωμάτωση των ιδιαιτεροτήτων της κοινωνικής ζωής που εμφανίζει κάθε επαρχία και το γεγονός ότι η εφαρμογή των SCSs γίνεται σταδιακά από κάθε επαρχία, έχοντας προηγηθεί μια πρώτη, πιλοτική εφαρμογή. Τα SCSs καταγράφουν θετικές και αρνητικές συμπεριφορές και παρέχουν αντίστοιχα επιβραβεύσεις και κυρώσεις ώστε να προτρέψουν τους πολίτες να ακολουθούν μια συγκεκριμένη κοινωνική συμπεριφορά. Εδώ περιλαμβάνονται συμπεριφορές που είναι νόμιμες, κοινωνικά αποδεκτές ή ηθικά σωστές. Η επιλογή των κανόνων και συμπεριφορών που πρέπει να συμπεριλάβει ένα τέτοιο σύστημα καθώς και ο τρόπος με τον οποίο θα χρησιμοποιηθούν στις αποφάσεις προέρχεται κυρίως από κρατικές ή ακαδημαϊκές έρευνες.

Κάθε πόλη που εφαρμόζει ένα SCS δημοσιεύει όλους τους παράγοντες της ζωής ενός πολίτη που λαμβάνονται υπόψη, καθώς και το πόσο επηρεάζει ο καθένας τη βαθμολογία του πολίτη. Επίσης, διευκρινίζεται αν μια συγκεκριμένη συμπεριφορά έχει μία μοναδική (one-time) επιρροή στη βαθμολογία (εάν δηλαδή η ποινή ή η επιβράβευση θα εφαρμοστεί μία φορά ανεξάρτητα από την επαναληψιμότητα της ενέργειας) ή αν η επιρροή είναι σωρευτική (εάν δηλαδή κάθε φορά που μια συμπεριφορά συμβαίνει αφαιρούνται/προστίθενται οι αντίστοιχοι πόντοι). Για παράδειγμα, η εκπρόθεση πληρωμή μιας δόσης δανείου μπορεί να σου αφαιρεί 10 πόντους κάθε φορά που συμβαίνει, ενώ η καταγγελία και καταδίκη για καταπάτηση των όρων ενός συμβολαίου που είχες συνάψει σου αφαιρεί 50 πόντους και αυτό δεν μπορεί να ξανασυμβεί (να σου αφαιρεθούν άλλοι 50 πόντοι για καταδίκη παραβίασης ενός άλλου συμβολαίου) μέχρι η συγκεκριμένη καταδίκη να παραγραφεί από το ενεργό ιστορικό σου.

Οι αρνητικές συμπεριφορές που λαμβάνονται υπόψη μπορούν να ομαδοποιηθούν σε αρκετές κατηγορίες, όπως πολιτικές (π.χ. συμμετοχή σε διαδήλωση ή δημόσια διαμαρτυρία χωρίς άδεια από την αστυνομία), οικονομικές (π.χ. συμμετοχή σε εμπορική απάτη ή καθυστέρηση πληρωμής των δόσεων ή των φόρων σου), διατάραξη της δημόσιας τάξης (π.χ. δημόσια μέθη, διατάραξη κοινής ησυχίας), ηθικές (π.χ. αντιγραφή σε ακαδημαϊκές εξετάσεις, κακοποίηση μέλους της οικογένειας), ανυπακοή στις Αρχές, καθώς και γενικές συμπεριφορές οι οποίες δεν μπορούν να οριστούν εκ των προτέρων αλλά καταλήγουν σε κάποιο πρόστιμο από τις Αρχές και εντάσσονται σε μια γενική κατηγορία του SCS ώστε να επηρεάσουν τη βαθμολογία. Η ασάφεια που υπάρχει σε αυτή τη γενική κατηγορία είναι εσκεμμένη τόσο για να επιτρέπει στις τοπικές αρχές να αντιμετωπίζει διάφορα προβλήματα που έχει μέσω του SCS, όσο και για να μην επιτρέπει στους πολίτες να ξεγελάσουν το σύστημα αξιολόγησης. Βέβαια, η εφαρμογή μέτρων είναι σταδιακή. Για παράδειγμα, την πρώτη φορά που θα περάσεις μια διάβαση με κόκκινο μπορεί απλά να δείχνουν το πρόσωπό σου σε μια οθόνη (στα πλαίσια δημόσιας διαπόμπευσης, «να σε πιάσουν στο φιλότιμο» που θα λέγαμε εμείς). Αν το κάνεις όμως επανειλημμένα, τότε μπορεί να μειώσει τη βαθμολογία της κοινωνικής σου αξιοπιστίας.

Παραδείγματα κατηγοριών για θετικές συμπεριφορές είναι: δωρεές (π.χ. φιλανθρωπικό έργο, συμμετοχή σε αιμοδοσία, δωρεά οργάνων), εθελοντική εργασία, κυβερνητικό έργο (π.χ. συμμετοχή ανειδίκευτου προσωπικού σε βοηθητικό κυβερνητικό έργο όπως η συλλογή δεδομένων για τους κατοίκους μιας περιοχής), κοινωνική επιβράβευση (π.χ. να τιμηθείς ή βραβευθείς από κάποιο ινστιτούτο/οργανισμό για τις αθλητικές σου επιδόσεις, το καλλιτεχνικό σου έργο ή κάποια πνευματική δραστηριότητα), συμπεριφορές οι οποίες προάγουν την υγεία σου ή το περιβάλλον (π.χ. το να γυμνάζεσαι, να χρησιμοποιείς μεταφορικά μέσα χαμηλών εκπομπών CO2), συμπεριφορές οι οποίες ευνοούν την καλή λειτουργία διαφόρων οργανισμών (π.χ. αν επιστρέφεις τα βιβλία που δανείστηκες από μια βιβλιοθήκη στην ώρα τους), ή ακόμα και αναφορά παράτυπων συμπεριφορών (π.χ. να ενημερώσεις τις Αρχές για άτομα που πουλάνε “μαϊμού” προϊόντα ή ρυπαίνουν το περιβάλλον).

Ακόμα, κάποιες συμπεριφορές παρακολουθούνται και αξιολογούνται μόνο σε συγκεκριμένες κατηγορίες πολιτών. Για παράδειγμα, στα πλαίσια του SCS, το να αργήσεις στη δουλειά σου κάμποσες φορές μέσα στον μήνα είναι κάτι που θα αξιολογηθεί μόνο για δημόσιους υπαλλήλους. Το να κάνεις ιδιαίτερα μαθήματα είναι μια συμπεριφορά που μειώνει τη βαθμολογία σου μόνο αν είσαι δάσκαλος σε δημόσιο σχολείο. Έτσι, υπάρχουν συμπεριφορές που αφορούν μόνο δημόσιους υπαλλήλους, μόνο στρατιωτικούς, μόνο επαγγελματίες ή επιχειρηματίες, μόνο κατοίκους αστικών ή αγροτικών περιοχών κ.ο.κ.

Τα συστήματα SCSs συγκεντρώνουν πληροφορίες από αρκετές δημόσιες υπηρεσίες (αν όχι όλες), όπως οι τράπεζες (παρέχουν πληροφορίες για αποτυχίες αποπληρωμής δόσεων ενός πολίτη) και η τροχαία (για παραβάσεις του Κ.Ο.Κ. οδηγών και πεζών). Πληροφορίες που δεν βρίσκονται στην κυβερνητική δικαιοδοσία, όπως το να έχει αφήσει κάποιος τα σκουπίδια μπροστά στην εξώπορτά του, συγκεντρώνονται και εισάγονται στο SCS από τις τοπικές επιτροπές (δημοτικούς υπαλλήλους) των αστικών ή επαρχιακών περιοχών.

Κάθε άτομο άνω των 18 ετών έχει μια αριθμητική βαθμολογία στο SCS. Ανάλογα με τη βαθμολογία, ο πολίτης κατατάσσεται σε μία κατηγορία (credit level) και, ανάλογα με την κατηγορία, του παρέχονται διάφορες επιβραβεύσεις/προνόμια ή του επιβάλλονται περιορισμοί/κυρώσεις. Για παράδειγμα, μια πόλη της Κίνας χρησιμοποιεί ένα SCS το οποίο έχει οχτώ κατηγορίες (AAA, AA, A+, A, A–, B, C, και D). Όλοι οι πολίτες ξεκινούν με μια βαθμολογία 1000 που αντιστοιχεί στην κατηγορία Α. Σε πολίτες που ανήκουν στην ΑΑΑ (βαθμολογία πάνω από 1050) παρέχεται μια έκπτωση των 300 γουάν τον χρόνο στον λογαριασμό θέρμανσης. Αντίστοιχα, ένας πολίτης που ανήκει σε κατηγορία D (βαθμολογία κάτω από 599) γίνεται αντικείμενο παρακολούθησης από την τοπική αστυνομία και δεν μπορεί να κερδίσει κάποια κοινωνική καταξίωση (π.χ. να γίνει «υπάλληλος του μήνα» σε κάποια κυβερνητική υπηρεσία). Οι ιδιωτικές εταιρίες σπάνια συμμετέχουν σε κυρώσεις του SCS. Κάποιες παραβατικές συμπεριφορές δεν μειώνουν απλά τη βαθμολογία σου, αλλά σου αλλάζουν κατηγορία άμεσα. Για παράδειγμα, αν πιαστείς να οδηγείς υπό την επήρεια αλκοόλ, τότε πας κατευθείαν στην κατηγορία Β, ακόμα και αν ήσουν στην ΑΑΑ. Οι πολίτες έχουν δικαίωμα να αμφισβητήσουν τις βαθμολογίες του SCS υποβάλλοντας σχετική αίτηση σε μια online πλατφόρμα. Επίσης, οι καταγραμμένες συμπεριφορές δεν επιδρούν μόνιμα στη βαθμολογία, αλλά για περιορισμένο χρονικό διάστημα, δίνοντας στους πολίτες τη δυνατότητα να ξεφορτωθούν “αμαρτίες” του παρελθόντος. Συμπεριφορές που μειώνουν τη βαθμολογία λιγότερο από 40 πόντους, διατηρούνται στο σύστημα για ένα έτος, ενώ πιο σοβαρά παραπτώματα διατηρούνται για δύο χρόνια. Επίσης, οι επιβραβεύσεις που δίνονται δεν διαρκούν για πάντα.

Επιπλέον, η χρήση των συστημάτων SCSs δεν αποκλείει την παράλληλη λειτουργία άλλων συστημάτων φήμης από διάφορους οργανισμούς και υπηρεσίες. Για παράδειγμα, οι υγειονομικές/ιατρικές Αρχές μιας επαρχίας μπορεί να έχουν το δικό τους σύστημα αξιολόγησης ιατρών. Επίσης, παράλληλα λειτουργούν και οι μηχανισμοί της μαύρης λίστας ή της πιστοληπτικής ικανότητας που ήδη αναφέραμε. Ο λόγος που το κράτος δεν χρησιμοποιεί μόνο τη βαθμολογία κοινωνικής αξιοπιστίας αλλά, για παράδειγμα, και τις παραπάνω λίστες, είναι για να αποφευχθεί ο συμψηφισμός. Σε μια ενιαία βαθμολογία, ορισμένες θετικές πράξεις θα μπορούσαν να εξουδετερώσουν ή να αποκρύψουν μια σοβαρή παράβαση. Επειδή όμως μερικά παραπτώματα δεν πρέπει να παραβλέπονται, ο πολίτης οδηγείται αυτόματα στη μαύρη λίστα εάν τα διαπράξει, ανεξάρτητα από το συνολικό σκορ της κοινωνικής του αξιοπιστίας.

Το τέλος της ιδιωτικότητας

H εφαρμογή ενός SCS στηρίζεται σε μια τάση που ακολουθείται εδώ και αρκετά χρόνια σε πολλές τεχνολογικά ανεπτυγμένες χώρες και αφορά την ψηφιοποίηση του μεγαλύτερου μέρους των ανθρωπίνων δραστηριοτήτων. Δηλαδή, την προσωποποίηση (αντί της ανωνυμίας, όπως π.χ. σε μια απόδειξη λιανικής) και την παρακολούθηση της οικονομικής δραστηριότητας (αγορές/ψώνια, πληρωμές ενοικίων/λογαριασμών/φόρων, επενδύσεις, δάνεια/πιστώσεις), της κοινωνικής δραστηριότητας (αλληλεπιδράσεις μέσω δημοσίων μηνυμάτων ή αντιδράσεων likes/emojis σε μέσα κοινωνικής δικτύωσης), της επαγγελματικής δραστηριότητας (βιογραφικά), των ιατρικών δεδομένων (ασθένειες, αιμοδοσίες, εμβολιασμοί), των ασφαλιστικών δεδομένων, των δεδομένων από το Υπουργείο Μεταφορών (χρήση ΜΜΜ, μετακινήσεις μέσω διοδίων, παραβιάσεις Κ.Ο.Κ.) κ.ά. Αυτό που ακολούθησε ήταν διάφορες πρωτοβουλίες συγκέντρωσης και συνδυασμού των πληροφοριών αυτών για λόγους που εκτείνονταν από την εθνική ασφάλεια μέχρι την προώθηση προϊόντων (marketing). Με όλα αυτά τα δεδομένα, το κράτος μπορεί να δημιουργήσει το προφίλ ενός πολίτη το οποίο θα περιλαμβάνει την οικονομική του αξιοπιστία (καθυστερήσεις στις πληρωμές λογαριασμών ή δανείων ή αποπληρωμής δόσεων πιστωτικής κάρτας), την ταύτισή του ή μη με τις κυβερνητικές πολιτικές (π.χ. αν αρθρογραφεί ή δημοσιεύει απόψεις υπέρ ή ενάντια στην κυβερνητική πολιτική ή αν ακολουθεί τις υγειονομικές συμβουλές της κυβέρνησης), την εξάρτησή του από το κράτος (π.χ. ιστορικό αιτήσεων για έκτακτα επιδόματα όπως το fuel pass, προγράμματα κοινωνικού τουρισμού, επιδότηση ενοικίου, επίδομα ανεργίας) κ.ά.

Όμως, η “επιτυχία” ενός SCS στηρίζεται σε μια σφαιρική κάλυψη της κοινωνικοπολιτικής και οικονομικής ζωής των πολιτών· και, επειδή ένα σημαντικό τμήμα της ζωής τους δεν διεξάγεται μέσω μιας ψηφιακής πλατφόρμας, η Κίνα έχει εγκαταστήσει σε αρκετές πόλεις της ένα εκτεταμένο δίκτυο δημόσιων καμερών, οι οποίες συνδέονται με ένα τοπικό κέντρο παρακολούθησης που αποκαλείται the brain. Οι υπάλληλοι του κέντρου μπορούν να ελέγξουν την κάθε κάμερα και, αν χρειαστεί, να τη στρέψουν ή να εστιάσουν κάπου. Πάνω στα δεδομένα των καμερών τρέχουν διάφοροι αλγόριθμοι ανίχνευσης συγκεκριμένων συμπεριφορών που θεωρούνται παράτυπες. Για παράδειγμα, στα σημεία της πόλης στα οποία γνωρίζουμε ότι γίνονται έργα, ένας αλγόριθμος μπορεί να εντοπίζει εργάτες (π.χ. από το γιλέκο εργασίας) που δεν φοράνε κράνος, ή κατά την περίοδο των lockdown να εντοπίζει άτομα τα οποία δεν φοράνε μάσκες προστασίας. Ένας άλλος αλγόριθμος μπορεί να εντοπίζει παράνομες αφισοκολλήσεις ή παράνομα παρκαρισμένα αυτοκίνητα. Αυτές οι παραβάσεις προωθούνται στις αντίστοιχες υπηρεσίες για να γίνουν οι απαραίτητες ενέργειες, μαζί με το σχετικό αποδεικτικό υλικό. H βάση του συστήματος παρακολούθησης για το SCS είναι η τεχνολογία αναγνώρισης προσώπου που χρησιμοποιείται στα δεδομένα των καμερών. H χρήση της τεχνολογίας αυτής είναι αρκετά συχνή στην Κίνα. Υπάρχουν μέχρι και μηχανήματα αυτόματων πωλητών που μπορείς να αγοράσεις ένα αναψυκτικό μόνο με αναγνώριση προσώπου, χωρίς τη χρήση κάποιας τραπεζικής κάρτας, χρεώνοντας αυτόματα τον τραπεζικό σου λογαριασμό. Το σύστημα καμερών παρακολούθησης είναι τόσο προχωρημένο που μπορεί να ψάξει σε λίγη ώρα όλες τις πόλεις για να βρει π.χ. «μια γυναίκα γύρω στα 30 με μαύρα μαλλιά και σακίδιο στην πλάτη». Μπορεί να χρησιμοποιηθεί τόσο από ιδιωτικές εταιρίες (π.χ. για ανάλυση μοτίβων κυκλοφοριακής συμφόρησης και δρομολόγηση οχημάτων) όσο και από την αστυνομία.

Σε κάποιους τομείς, η ψηφιακή καταγραφή της ζωής ενός κινέζου πολίτη προχωρά και ακόμα παραπέρα, με χρήση συστημάτων εισόδου σε διάφορα κτίρια και περιοχές, βασισμένα σε QR codes, μεταδεδομένα τηλεφωνικών κλήσεων κ.ά., αν και δεν είμαστε σίγουροι κατά πόσο αυτά τα δεδομένα χρησιμοποιούνται και στα SCSs.

Προβλήματα και ενστάσεις στη λειτουργία ενός SCS

Η πράξη έχει δείξει ότι η ποσοτικοποίηση της επίδρασης κάθε είδους συμπεριφοράς στη συνολική βαθμολογία ενός πολίτη είναι ιδιαίτερα δύσκολη και προβληματική. Ένας από τους λόγους είναι ότι η επίδραση κάθε συμπεριφοράς είναι ανεξάρτητη από την επίδραση των υπολοίπων. Για παράδειγμα, σε κάποιο SCS, η βαθμολογία ενός ατόμου που κακοποιεί κάποιο μέλος της οικογένειας (–50 πόντοι) αλλά έχει 300 ώρες εθελοντικής εργασίας (+50 πόντοι) είναι ίδια με αυτή ενός ατόμου που δεν έχει κάνει τίποτα από τα παραπάνω. Επίσης, τα συστήματα κοινωνικής αξιοπιστίας δημιουργούν πολίτες πολλών κατηγοριών, μεγεθύνοντας κοινωνικές αδικίες που μπορεί να προϋπάρχουν. Για παράδειγμα, ένα εύπορο άτομο έχει (ή μπορεί να έχει, αν το θελήσει) περισσότερο ελεύθερο χρόνο για να ασχοληθεί με κάποια δραστηριότητα που θα του αυξήσει τη βαθμολογία και είναι λιγότερο εκτεθειμένο σε απρόβλεπτους παράγοντες που θα μπορούσαν να το οδηγήσουν σε ακούσια παράβαση κανόνων λόγω ανάγκης. Έτσι, όσοι όχι απλά θέλουν αλλά και μπορούν να ακολουθήσουν πιο πιστά τους κανόνες που θέτει η κυβέρνηση, απολαμβάνουν προνομιούχα συμπεριφορά όπως το να μπουν σε ένα δημόσιο πάρκο χωρίς να πληρώσουν είσοδο, να έχουν έκπτωση στα εισιτήρια των ΜΜΜ ή να λάβουν υπηρεσίες από δημόσιο νοσοκομείο χωρίς να γίνει αρχική κατάθεση χρημάτων. Πρέπει να σημειωθεί ότι, όταν μιλάμε για «κανόνες» δεν μιλάμε πάντα για νόμους, αλλά και για “καλές πρακτικές” που θέτουν τα συστήματα βαθμολόγησης, όπως το τι διατροφή θα πρέπει να ακολουθεί ένας υγιής άνθρωπος, πόσο συχνά θα πρέπει να μετακινείται με τα ΜΜΜ ένας περιβαλλοντικά ευαισθητοποιημένος πολίτης κ.ο.κ.). Άρα, στρατιωτικοί και κυβερνητικοί υπάλληλοι, για παράδειγμα, έχουν στη διάθεσή τους περισσότερες συμπεριφορές επιβράβευσης τις οποίες μπορούν να χρησιμοποιήσουν για να ανεβάσουν τη βαθμολογία τους, σε αντίθεση με τους εργαζόμενους στον ιδιωτικό τομέα ή τους απλούς πολίτες που στερούνται τέτοιων θεσμικών διεξόδων, και αυτό δημιουργεί ανισότητες. Παρόμοιες ανισότητες φαίνεται να έχουν παρατηρηθεί μεταξύ των κατοίκων μιας πόλης και ενός χωριού.

Οι κυβερνητικοί αξιωματούχοι βλέπουν τα SCSs ως μέσο ηθικής εκπαίδευσης. Ως ένα μέσο τιμωρίας μη αποδεκτών κοινωνικών συμπεριφορών, όπως το να αρνείται κάποιος να ελευθερώσει μια θέση στα ΜΜΜ που προορίζεται για άτομα που την έχουν περισσότερο ανάγκη (έγκυες, ηλικιωμένοι κ.λπ.). Ως έναν τρόπο να δοθούν κίνητρα για την αποτροπή μικροπαραβάσεων αντί αυτές να τιμωρούνται αυστηρά, αφήνοντας τις τοπικές αρχές να ρυθμίσουν το ύψος των κινήτρων/κυρώσεων ή και το είδος των συμπεριφορών που επιθυμούν να ρυθμίσουν σύμφωνα με τις ιδιαιτερότητες της κάθε περιφέρειας.

Από την άλλη, υπάρχει η άποψη πως η ιδέα ότι «η συμμόρφωση με τα πρότυπα που προωθεί ένα SCS παράγει ηθικούς πολίτες» είναι προβληματική. Και αυτό γιατί οι ενέργειες που γίνονται με σκοπό τη συμμόρφωση στα πρότυπα του SCS, γίνονται με σκοπό μια καλύτερη βαθμολογία· και, κατά συνέπεια, το προσωπικό συμφέρον (δηλαδή στοχεύει στην απόκτηση προνομίων που μεταφράζονται σε κύρος, χρήμα, ευκολία ή την αποφυγή κυρώσεων που προκαλούν κόστος, ταλαιπωρία, ντροπή) και όχι μια εσωτερική ηθική ικανοποίηση. Και μόνο η ιδέα ότι η κάθε σου αλληλεπίδραση με την κοινωνία μπορεί να παρακολουθείται, να κρίνεται και πιθανόν να τιμωρείται αποτελεί μια δυστοπία. Πόσω μάλλον όταν η κοινωνία η ίδια δεν μπορεί να θέσει όρια στο μέχρι πού αυτή η παρακολούθηση μπορεί να φτάσει, πώς θα κριθεί και πόσο θα τιμωρηθεί. Υποστηρίζεται ότι ένα τέτοιο σύστημα δεν προάγει το ήθος και την αρετή, γιατί οι ενέργειες των πολιτών δεν είναι αποτέλεσμα ελεύθερης επιλογής, αλλά πίεσης και εξαναγκασμού. Επίσης, δεν προάγει τη διάκριση. Πολλές από τις ενέργειες που θεωρούνται ηθικές και αγαθές, τώρα θεωρούνται ως αναμενόμενες· και άρα ως κάτι το συνηθισμένο, χάνοντας έτσι το κύρος τους στα μάτια της κοινωνίας, μιας και πολλοί θεωρούν ότι το κίνητρο δεν είναι αλτρουιστικό. Επίσης, η κατανάλωση χρόνου σε ενέργειες που γίνονται για την επίτευξη μια υψηλής βαθμολογίας μειώνει τον ελεύθερο χρόνο για ενασχόληση με τα κοινά και παράγει λιγότερο ελεύθερους πολίτες.

Τέλος, όπως εξηγήσαμε και στο ζήτημα της πιστοληπτικής αξιολόγησης, και εδώ φαίνεται πως η δυνατότητα κάποιος να κάνει ένσταση για τη βαθμολογία του είναι από ανύπαρκτη έως δυσλειτουργική (λόγω έντονης γραφειοκρατίας, έλλειψης ανθρωπίνων πόρων, φόβο απαξίωσης του κύρους του SCS κ.ο.κ.). Αυτό το αντιλαμβανόμαστε εύκολα, μιας και η θέση που παίρνουν οι ιδιωτικές εταιρίες σε τέτοιες περιπτώσεις, οι οποίες συνήθως αναπτύσσουν το λογισμικό, είναι πως «το σύστημα δεν κάνει λάθη». Για ευνόητους λόγους.

Κλείνοντας, θα πρέπει να τονίσουμε ότι, αν και τα συστήματα κοινωνικής αξιοπιστίας είναι παιδιά ενός ολοκληρωτικού πολιτικού συστήματος, δεν θα πρέπει η κριτική ενάντια σε αυτά να χρησιμοποιείται για να δικαιολογήσει την προβληματική φύση άλλων κοινωνικοοικονομικών μηχανισμών. Ας μην ξεχνάμε ότι και ο τρόπος λειτουργίας των δυτικών καπιταλιστικών συστημάτων δεν ανταμείβει πάντα τον σκληρά αγωνιζόμενο τίμιο μεροκαματιάρη, αλλά αυτούς που σκέφτονται αποκλειστικά το κέρδος, αυτούς που ρισκάρουν για το προσωπικό τους όφελος και αυτούς που έχουν εσωτερική πληροφόρηση και μπορούν να προβλέψουν τις κινήσεις των αγορών (ένα πολύ μεγάλο μέρος, αν όχι το μεγαλύτερο, του πλούτου των δυτικών οικονομιών δημιουργείται στις χρηματαγορές). Άλλωστε, δεν θα ήταν υπερβολή να πούμε ότι το σύστημα κοινωνικής αξιοπιστίας έχει τις ρίζες του στα (δυτικής προέλευσης) συστήματα πιστοληπτικής αξιολόγησης, ή ότι στοιχεία συστημάτων κοινωνικής αξιοπιστίας εμφανίστηκαν και εφαρμόστηκαν τα τελευταία χρόνια και σε πολλές άλλες χώρες (δυτικές και ανατολικές) κατά την εξάπλωση του ιού Sars-Cov-2.

Αναφορές:

[1]. «Reputation System», Wikipedia, 2026

[2]. «Reputation Systems: Facilitating Trust in Internet Interactions», 2001

[3] «Reputation Systems: A framework for attacks and frauds classification», 2023

[4]. «The Big Problem With Credit Scores», CNBC, 2022

[5]. «Why The American Credit System Is So Terrible», Second Thought, 2021

[6]. «Why Companies Check Your Credit Score», 2019

[7]. «Your Credit Score Will NEVER Be The Same, Wayne Terner, 2026

[8]. «The unbearable tyranny of credit scoring in India», mint, 2021

[9]. «Employee Social Credit Scores Are Here! (Yelp for humans)», Joshua Fluke, 2025

[11]. «China - Surveillance state or way of the future? | DW Documentary», DW Documentary, 2021

[12]. «What Do The Chinese Think Of The Social Credit System? | Street Interview», 2021

[13]. «China's Social Credit: The part nobody told you (From a Native Chinese)», 2025

[14]. «China's social credit system as method», EastAsiaForum, 2023

[17]. «A Dystopian Future? The Rise of Social Credit Systems», European University Institute, 2019